STUDI KASUS

Contoh 1

Diketahui Harga

jual Produk Rp 100/unit, Biaya variable Rp 40/unit dan Biaya tetap Rp 300.000,-

dengan kapasitas produksi maksimal = 10.000 unit

Pertanyaan :

a. Pada jumlah

(dalam unit dan Rp) berapakah perusahaan dalam kondisi BEP ?

b. Gambarkan dalam

bentuk grafik dalam kondisi BEP ?

BEP dicari dan

dihitung dengan menggunakan metode aljabar

Jawab :

a.

FC * BEP (unit)

= P- VC

Rp 300.000 BEP

(unit) = Rp 100/unit – Rp 40/unit

Rp 300.000 BEP

(unit) = Rp 60/unit

BEP (unit) = 5.000 unit

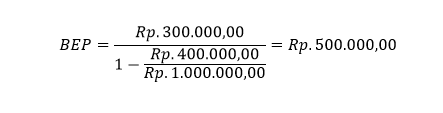

FC * BEP ( Rp) = 1 – VC/S

Rp 300.000 BEP

(Rp) = 1 - Rp 400.000/Rp 1.000.000

Rp 300.000 BEP

(Rp) = 1 – 4/10 Rp 300.000

BEP (Rp) = 6/10 BEP

(Rp) = Rp 500.000,-

Contoh

2

(Kasus Analisis BEP dengan

Satu Jenis Produk)

Suatu perusahaan bekerja dengan biaya

tetap sebesar Rp300.000.OO. Biaya variabel per unit Rp40,00. Harga jual per

unit Rp l00,00.

Kapasitas produksi maksimal 10.000 unit.

Berikut merupakan pembahasan analisis dan perhitungan

dari kasus dengan lebih jelas :

1. Dengan cara trial and

error

Misalkan diambil volume produksi

6.000 unit. Dengan volume produksi 6.000 unit maka dapat dihitung keuntungan

operasi sebagai berikut:

= (6.000 x Rp100,00) - Rp300.000,00 + (6.000 x Rp40,00))

= Rp600.000.00 - (Rp300.000,00 + Rp240.000,00) = Rp60.000,00

Pada volume produksi 6.000 unit

perusahaan masih mendapatkan keuntungan. Ini berarti bahwa break-even point-nya

terletak di bawah 6.000 unit. Misalkan diambil 4.000 unit, dan hasil

perhitungannya adalah sebagai berikut:

=(4.000 x Rp100.00) — Rp300.000.00 + (4.000 x Rp40,00)

= Rp400.000,00 —

(Rp300.000,00 + Rp160.000,00) = Rp- 60.000,00

Pada volume 4.000 unit ternyata

diderita kerugian sebesar Rp60.000,00. Ini beranti bahwa break-even point-nya

lebih besar dan 4.000 unit. Misalkan kita ambil 5.000 unit, dan hasil

perhitungannya adalah sebagai berikut:

(5.000

x Rp100,00) — (Rp300.000,00 + Rp200.000,00)) =

Rp500.000,00 — (Rp300.000,00

+ Rp200.000,00) = Rp0,00.

Ternyata pada volume produksi

penjualan 5.000 unit tercapai break-even

point yaitu yang di mana keuntungan netonya sama dengan nol.

2. Dengan

Rumus Aljabar

dapat dihitung secara Iangsung dalam unit

dengan menggunakan rumus tersebut di atas dan hasilnya adalah sebagai berikut.

Perhitungan break-even point atas dasar sales

dalam rupiah dapat dilakukan dengan menggunakan rumus aljabar sebagai

berikut:

di

mana: PC = biaya tetap

VC =

biaya variabel

S =

volume penjualan.

Sales

pada break-even

dinyatakan dalam rupiah dapat dihitung dengan menggunakan rumus tersebut

sebagai berikut:

Dari

perhitungan di atas dapat diketahui bahwa volume penjualan pada break-even dinyatakan dalam rupiah

adalah sebesar Rp500.000,00. Apabila volume penjualan tersebut dibagi dengan

harga jual per unit, hasilnya menunjukkan break-even

point dalam unit yaitu:

Kemudian besamya margin of

safety dapat dihitung sebagai berikut:

Angka

margin of safety sebesar 50%

menunjukkan kalau jumlah penjualan yang nyata berkurang atau menyimpang lebih

besar dari 50% (dari penjualan yang direncanakan) perusahaan akan menderita

kerugian. Kalau berkurangnya penjualan hanya 40% dan yang direncanakan,

perusahaan belum mendenita kerugian.

Dengan

demikian dapat dikatakan bahwa Untuk contoh tersebut di atas besarnya “margin of safety’ adalab Rp500.000,00

dan besarnya “margin of safety ratio”

adalah 50%.

Comments

Post a Comment